財布を紛失すると焦りますよね。

「どうすればいいの?」

「お金は大丈夫?」

ポッケの中を探したり周りを見渡しても見当たらない…

そういうときは紛失届を出したり、クレジットカードを停止する必要が出てきます。

👉️財布を落としたらまず何をする?今すぐやるべき対処法と流れを完全解説

それでも出てこないときは、カードの再発行をしないといけません。

再発行をする場合にも、順番があります。

そこで、再発行すべきカードの順番と後回しにしても良いカードをお伝えします。

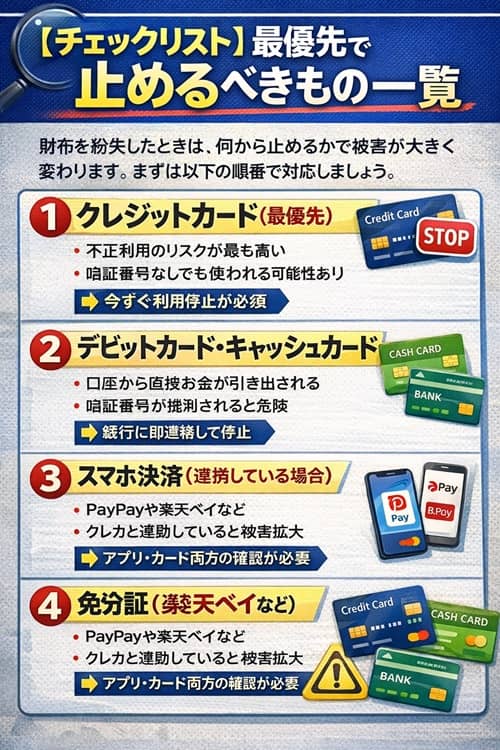

【チェックリスト】最優先で止めるべきもの一覧

まずは停止する順番から。

財布を紛失したときは、何から止めるかで被害が大きく変わります。

まずは以下の順番で対応しましょう。

① クレジットカード(最優先)

- 不正利用のリスクが最も高い

- 暗証番号なしでも使われる可能性あり

▶今すぐ利用停止が必須

② デビットカード・キャッシュカード

- 口座から直接お金が引き出される

- 暗証番号が推測されると危険

▶銀行に即連絡して停止

③ スマホ決済(連携している場合)

- PayPayや楽天ペイなど

- クレカと連動していると被害拡大

▶アプリ・カード両方の確認が必要

④ 交通系ICカード(Suica・PASMOなど)

チャージ残高を使われる可能性あり

▶記名式なら停止・再発行可能

⑤ 身分証(免許証・保険証)

不正契約やなりすましに使われるリスク

▶警察への届出+早めの再発行

⑥ 銀行通帳・印鑑(あれば)

セットで悪用されると危険度が高い

▶口座凍結などの対応も検討

⑦ その他カード(ポイント・会員証)

緊急性は低い

▶後回しでOK

💡ポイント

「お金に直結するもの → 個人情報 → その他」の順番で対応すればOKです。

基本的には再発行もこの順番で行なうのがおすすめです。

ただ、「今すぐお金が必要」とかでなければ身分証から再発行していっても良いです。状況に応じて判断しましょう。

最優先はクレジットカードの停止連絡&再発行

財布紛失で最も怖いのは、クレジットカードの不正利用です。

もし、クレジットカードの利用停止していない場合はカード会社に連絡をして停止してください。

クレジットカードは、暗証番号がなくても使えるケースもあります。放置すると被害が一気に広がる可能性があります。

そのため、最優先で行うべきは以下です。

- クレジットカード会社へ電話

- 利用停止手続き

- 再発行の依頼

財布を紛失してすぐの場合は、再発行の依頼まではする必要はありません。利用停止まではすぐに行なうようにしてください。

ほとんどのカード会社では、不正利用の補償がありますが、連絡が遅れると補償対象外になる可能性もあるので注意しましょう。

もし、財布を紛失して日にちが経ち、戻ってきそうにない場合は、再発行しましょう。

ちなみに財布を紛失して戻ってくるまでの日数は1週間が目安です。

👉️財布を落としたけど戻ってくる?見つかるまでの期間と確率を解説

それ以降は格段に戻ってくる確率が落ちるので、再発行の手続きを進めることをおすすめします。

キャッシュカードの利用停止と再発行手続き

次に行うべきは、銀行のキャッシュカードです。

キャッシュカードは暗証番号が必要ですが、財布の中にメモなどがあると危険です。

対応手順は以下の通りです。

- 銀行の紛失ダイヤルに連絡

- カード利用停止

- 再発行手続き

銀行によっては、即時停止→後日再発行という流れになります。

身分証(免許証・保険証)の再発行の流れ

カード類の停止が終わったら、身分証の再発行に進みます。

主な再発行対象はこちら👇

- 運転免許証

- マイナンバーカード

マイナンバーカードと運転免許証を一体化している場合はマイナンバーカードを再発行した上で、警察署や運転免許センターで免許情報の再登録が必要です。

いずれにしても、免許証とマイナンバーカードの両方の手続きが必要になります。

その間は車の運転もできませんので、ご注意ください。一体化していても再登録しないと「免許証を持っていない」ということになります。

なお、身分証がない状態だと手続きが進まないケースもあるため、住民票などの代替書類を準備しておくと安心です。

特に運転免許証は、身分証としての役割が大きいため、できるだけ早く再発行しておきましょう。

車も乗れませんからね。運転する場合はすぐに再交付の手続きを行いましょう。

ポイントカードや会員証は後回しでOK

意外と焦ってしまうのが、ポイントカードや会員証ですが、これらは優先度が低いです。

理由は以下の通りです。

- 不正利用のリスクが低い

- 再発行が簡単

- なくても生活に支障が少ない

最近のカードは現金を入れて、カードで支払うようになっているものも多いですが、そのお店でしか使えませんし、カード内に入っている分しか使えません。

クレジットカードのように口座から引き落とされるわけではないので、後回しで良いです。

ただし、クレジット機能がついていて口座と結びついているものは別。クレジットカードと同じぐらい優先度が高くなるので、早く停止しましょう。

とにかく「お金に関わるもの」を優先しましょう。

再発行にかかる時間と費用の目安

再発行にはそれぞれ時間と費用がかかります。

目安は以下の通りです👇

- クレジットカード:1週間前後(無料が多い)

- キャッシュカード:1〜2週間(数百〜1000円程度)

- 免許証:即日〜数日(約3,500円)

この期間中はカードが使えないため、現金やスマホ決済で乗り切る必要があります。

通帳と印鑑があれば銀行から引き出すことは可能なので、窓口で引き出すことはできます。

ATMよりは時間がかかるし面倒ですが、カードができるまでは我慢です。

再発行中に困らないための対策

財布をなくした直後は、生活にも影響が出ます。

そこで役立つのが以下の対策です。

- スマホ決済(PayPayなど)を活用

- 家族や友人に一時的に借りる

- 予備の現金を別で保管しておく

特に、今後のためにも**「財布にすべてを入れない習慣」**は重要です。

【重要】財布紛失後は“二度と繰り返さない対策”がカギ

一度財布をなくすと、「もう二度と同じ思いをしたくない」と感じますよね。

そこでおすすめなのが、紛失防止グッズの活用です。

最近は、財布に入れておくだけで場所が分かるアイテムも増えています。

例えば、

- スマホで位置を確認できる

- 音を鳴らして探せる

- 落とした場所を記録できる

こういったアイテムを使うことで、万が一のときもすぐ発見できる確率が大幅に上がります。

▶財布をよくなくす場合は、早めに対策しておくのがおすすめです

|

|

こうしたスマートトラッカーを財布の中に入れておくことで、スマホで位置情報を確認できるようになります。

まとめ|財布紛失後は「順番」がすべて

財布を落としたときは、焦って行動しがちですが、重要なのは「正しい順番」です。

改めて整理すると👇

- クレジットカード停止(最優先)

- キャッシュカード停止

- 身分証の再発行

- その他カードは後回し

この順番を守るだけで、被害を最小限に抑えることができます。

そして再発行するときは、お金が必要な場合はクレジットカードやキャッシュカードから、少し余裕がある場合はマイナンバーカードなどの身分証から再発行しましょう。

身分証がないと再発行できない可能性もあるので、住民票などの身分証がない場合はマイナンバーカードの再発行を早急に行なうことをおすすめします。

また、今後のためにも紛失防止対策をしておくことが最大の安心につながります。

コメント