財布を紛失したあと、無事に戻ってきたときは本当にホッとしますよね。

落としたときは焦りますし必死に探していたことでしょうから一息つきたいところだと思います。

しかし、財布が戻ってきたからといって、まだ安心できません。何もせず使い続けるのは危険です。

特にキャッシュカードは「見た目に異常がなくても、不正利用されている可能性」があります。

この記事では、財布が戻ってきた後にやるべき正しい対応と注意点を、わかりやすく解説します。

財布が戻ってきても安心してはいけない理由

財布が戻ってきた=安全とは限りません。

なぜなら、紛失中に以下のようなリスクがあるからです。

- カード情報を控えられている

- スキミングされている可能性

- 暗証番号を盗み見られている

- 一時的に不正利用されている

特にキャッシュカードは「現金を直接引き出せる」ため、被害が大きくなりやすいのが特徴です。

言わば口座から直接お金を抜き取られているのと一緒ですからね。財布の中のお金を盗られるよりもたちが悪いです。

つまり、見た目が無事でも中身の安全は保証されていないということです。

キャッシュカードは不正利用されていない?確認方法

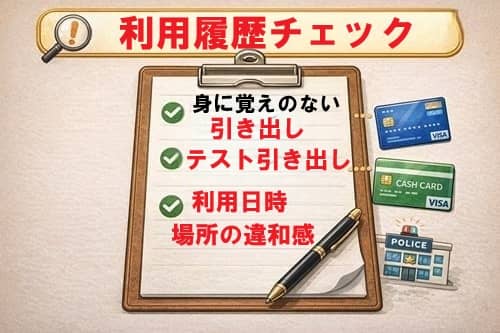

まず最優先でやるべきは「利用履歴のチェック」です。

確認ポイントはこちら👇

- 身に覚えのない引き出しがないか

- 少額のテスト引き出しがないか

- 利用日時・場所に違和感がないか

ネットバンキングや通帳記帳で必ず確認してください。

特に注意したいのが「少額の不正利用」です。

最初は確認のために少額で引き出すことも多いです。

特に日頃から盗みを繰り返しているような人ではなく たまたま財布を拾って魔が差した人の場合 恐怖心もあります。

その怖さから少額だけ引き出すのです。

けど「少額だから」と見過ごしていたら、恐怖心も薄れてだんだん高額になっていきます。

人の欲望は底がないですからね。恐怖よりも欲望のほうが上回っていきますし、気にせずにお金を引き下ろすようになっていきます。

そうならないために、気づいたらすぐに対処することが大事です。

まず最優先でやるべき銀行への連絡

迷ったら必ず銀行に連絡してください。

相談すればどうすれば良いか教えてくれますし、杞憂ならそれはそれで安心できます。

特に以下の場合は即連絡してください。

人通りの多い場所で落とした

海外や観光地で紛失した

利用履歴に少しでも違和感がある

「誰かに拾われた可能性がある」場合は、銀行に連絡すべきです。

当然、見知らぬ履歴もある場合もすぐに連絡するようにしましょう。

銀行に連絡すれば、

不正利用の確認

再発行の案内

などを受けられます。

「問題なさそうだから大丈夫」は一番危険です。

何もなければそれに越したことはないわけですし、何かあれば即銀行へ連絡でOKです。

利用停止と再発行は必要?判断の基準

財布をなくした時点で、利用停止にしておいたほうが良いです。

キャッシュカードだけではなく、クレジットカードも一緒です。

カードと暗証番号さえあれば、いくらでも引き出せて使えてしまいます。被害に遭う前に利用停止必須です。

その上で戻ってきたときは再発行をするかどうかなんですが、これはケースによって異なってきます。

それぞれ再発行したほうが良いケース、しなくても大丈夫なケースをお伝えします。

再発行をおすすめするケース

財布ごと盗まれた可能性がある

暗証番号に不安がある

少しでも違和感がある

見つかったのが家の中で「誰にも触られた形跡がない」とかであれば良いんですが、財布の中に入れて外で落として「誰かに拾われた」とかだとリスクが高まります。

利用停止にしていない場合は利用停止にして、そのキャッシュカードを使えないようにした上で、再発行しましょう。

当然、暗証番号も変更してください。キャッシュカードが変われば、暗証番号だけ分かっても使われることはありませんが、何があるか分かりませんからね。

暗証番号が第三者に知られた状態で使い続けるのはリスクが高いです。

クレジットカードに関しても同様です。最近はカードも多いですし、どれから手をつければ良いか分からない…

という場合は、こちらの記事が参考になると思います。

👉️財布紛失後のカード再発行はこの順番!損しないための完全ガイド

そのまま使えるケース

常に所在がある程度把握できていた

第三者の接触可能性が低い

誰かの手に渡った形跡がなければ大丈夫です。悪用しようもありませんので。

もし見つけるまでに日数がかかっても、「誰も気づかないようなところで、自力で見つけた」とかであれば問題ありません。

例えば、排水溝の中に落ちていたとか。

ただし、迷うなら再発行が安全です。

再発行にはキャッシュカードを作ったときと同じように1週間前後かかりますが、安心感は段違いです。

暗証番号は変更すべき?その理由とは

基本的に変更推奨です。

理由はシンプルで、暗証番号は一度見られてしまうと防ぎようがないからです。

特に危険なケース👇

- 財布にメモを入れていた

- 誕生日など推測されやすい番号

- ATM操作を誰かに見られた可能性

「再発行するのはめんどくさい」という場合は、暗証番号だけでも変えておきましょう。

暗証番号の変更はATMやアプリからすぐできるので、早めに対応しましょう。

不正利用された場合の補償と対応方法

万が一、不正利用されていた場合でも条件を満たせば補償がしてもらえることが多いです。

主な条件

故意や重大な過失がない

暗証番号管理に問題がない

対応の流れ👇

- 銀行に連絡

- 被害内容の確認

- 調査

- 補償対応

ただし、連絡が遅れると補償対象外になることもあるため注意が必要です。

連絡するのは早ければ早いほど良いです。

だから、何かあったら遅滞なく連絡するようにしましょう。

放置すると危険!後から被害が出るケース

実は怖いのが「後から被害が出るパターン」です。

例えば👇

- 数日後に不正引き出し

- 情報を元に別の詐欺被害

- なりすましによる口座利用

戻ってきたときは大丈夫でも、後から使われる可能性もあります。

特に慣れている人は、拾ったときは利用停止にしていることを分かっているので、あえて泳がせます。

停止を解除したときを狙って引き出しに来ます。

つまり、「今問題ない=安全」ではありません。

誰かに拾われると悪用されるリスクは残り続けます。

だからこそ、早めの対応が最大の防御になります。

今後同じトラブルを防ぐための対策

再発防止もかなり重要です。

おすすめ対策👇

暗証番号を定期的に変更

財布に重要情報を書かない

サブの支払い手段を持つ

特に最近は「クレジットカード+スマホ決済」を併用することで、リスク分散ができます。

クレジットカードの場合は、サブでもう1枚持っておいたほうが支払いに困らなくなるので良いんですが、キャッシュカードの場合は1枚に絞ったほうが安全です。

クレジットカードの考え方に関してはこちらにまとめています。

👉️クレジットカードは1枚でいい?メリット・デメリットと後悔しない選び方

キャッシュカードはクレジットカードと違って、振込には使いますが決済に使うカードではないので、1枚あれば十分。

「クレジットカードがなくて支払いができない」ということは起こりますが、「キャッシュカードがなくて支払いができない」ということはほとんどありません。

窓口で手続きすれば良いだけですので、最悪なくてもなんとかなります。

あったほうが便利なのは間違いないので作っておくのは良いんですが、1枚に絞っておくことをおすすめします。

【まとめ】財布が戻ってきた後の正しい行動

最後に重要ポイントを整理します👇

- まず利用履歴をチェック

- 少しでも不安があれば銀行に連絡

- 必要なら利用停止・再発行

- 暗証番号は変更しておく

- 放置せず早めに対処する

財布が戻ってきたのはラッキーですが、本当に大事なのは「その後の対応」です。

ここを間違えなければ、被害はほぼ防げます。

もしもの備えをしておくと安心

財布を失くしたとき、一番困るのは「支払い手段がなくなること」です。

そんなときに備えて、以下の対策がおすすめです👇

✔ サブのクレジットカードを持つ

1枚だけだと、今回のようなトラブル時に完全に詰みます。

年会費無料のカードを1枚持っておくだけで安心感が大きく変わります。

✔ スマホ決済を活用する

財布がなくても支払いできる環境を作ることで、リスクを大幅に減らせます。

コメント