財布が見つかって戻ってきたとき、ホッとしますよね。

紛失したときは、帰ってくるかどうか分からず気が気じゃないし、カードも再発行しなきゃいけないのかな?とか考えることもいっぱいです。

無事に戻ってきて中身も変わっていなければひと安心…

と思いたいところなんですが――

まだ安心するのは少し早いです。

実は“戻ってきた後”こそ一番重要なタイミングです。

なぜなら、見た目が無事でも

・気づかないうちに不正利用されている

といったケースが少なくないからです。

この記事では、財布が戻ってきた後にやるべきクレジットカードの対応をお伝えします。

財布返還後に油断してはいけない理由

財布が戻ってきた=安全、とは限りません。

理由はシンプルで、カードは「コピー」や「情報だけ抜き取り」が可能だからです。

例えば以下のようなリスクがあります。

写真で番号・セキュリティコードを控えられる

暗証番号を見られている可能性

スマホでカードを写真撮るだけでネットで使えてしまいます。

誰でも簡単にすぐにカード情報を盗むことが可能なので、全く油断できません。

つまり、カード自体が手元に戻ってきても情報はすでに盗まれている可能性があるということです。

だから、財布の中身が全く変わっていなかったとしても、「財布が戻ってきた」だけでは安心できないのです。

まずやるべき3つの行動(チェックリスト)

財布が戻ってきたら、まずはこの3つをすぐに行いましょう。

✔① 利用明細の確認

直近の利用履歴をすべてチェックします。

- 身に覚えのない決済がないか

- 少額の不審な利用がないか

※数百円のテスト決済から始まるケースも多いです。

相手としても、本当に使えるのどうか疑いますし、「取りあえず使ってみよう」ということで、少額のものを買うケースがほとんど。

「これぐらいなら良いや」と思っているとどんどん被害額が膨らんでいきます。

たとえ少額でも見逃さないようにしましょう。

✔② カード会社への連絡

不正利用がなくても、一度は相談するのが安全です。

- 紛失→返還されたことを伝える

- 利用停止 or 継続の判断を相談する

相談すれば、どうすれば良いのかを優しく教えてくれます。

カード会社としても顧客を守りたいですからね。親身に応じてくれるはずなので、気軽に相談してみてください。

それで全然応じてくれないカード会社なら そういうところなんでしょうし、カード会社の変更も視野です。

✔③ 不安なら利用停止

少しでも違和感があるなら、迷わず止めましょう。

「大丈夫かも」より「念のため」が正解です。

一時停止であれば、あとで再開も可能ですし、再発行しても良いですからね。

ただ再発行すると番号も変わるので、今までそのカードで払っていたものを新たな番号に切り替えないと支払いがストップしてしまいます。

その面倒さはありますが、誰かにずっと不正利用され続けるよりは良いでしょう。

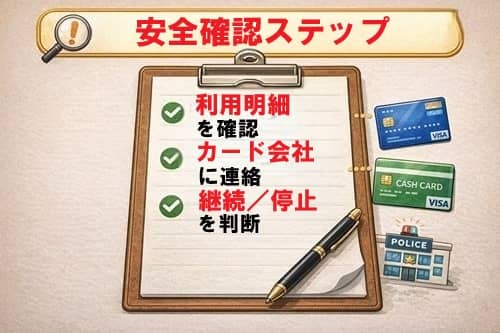

クレカの安全確認ステップ

安全かどうか判断するための流れは以下です。

利用明細を確認

カード会社に状況を説明

継続 or 停止を判断

ここで重要なのは、自己判断だけで終わらせないことです。

カード会社は不正検知のプロなので、自分では気づけないリスクも見つけてくれます。

なので、財布が戻ってきたらカード会社に連絡して状況をしっかり伝えるようにしましょう。

不正利用のよくあるパターン

財布紛失後によくある不正利用はこんな感じです。

海外サイトでの利用

サブスク登録

時間差での高額請求

特に怖いのが「少額→後から高額」のパターン。

最初は様子見も兼ねて気づかれないように小さく使われます。

その後、「大丈夫だ」というのが分かったら一気に使われるケースもあります。

やっぱり最初は犯罪の意識もありますし、相手としても怖いんですよね。

けど、「一度やってしまったら後は何回やっても一緒」と考えて、ガンガン使われることが多いです。

その前に手を打つ必要があります。

カード会社とのやり取りの流れ

実際の流れはとてもシンプルです。

- 電話またはアプリで連絡

- 状況説明(紛失→返還)

- 利用履歴の確認

- 必要なら利用停止

- 再発行手続き

ほとんどの場合、不正利用は補償対象になります。

ただし条件として「早めに連絡していること」が重要です。

不正利用は補償してくれるものの、補償期間があります。期間が過ぎてしまうとその分は返ってきません。

期間に関してはカード会社によって異なるんですが、だいたい60日間です。

だから、早めに連絡をして対処することが大事になってきます。

再発行するべきタイミング

以下に当てはまるなら、再発行がおすすめです。

- 一度でも第三者の手に渡っている

- 外で落とした(拾得者不明)

- 数時間以上紛失していた

- 不安が残る

正直なところ、迷ったら再発行でOKです。

再発行するだけで、誰かに使われる心配はありませんし、利用明細とにらめっこして不審な利用はないかどうか確認し続ける必要はないですからね。

被害に合わないようにするには、再発行が1番です。

もちろん再発行にもデメリットはあります。

- 再発行に手間がかかる

- 1週間ほど使えない

- 支払いの番号を変更する必要がある

サブスクにいっぱい入っていたりするとその番号を全部取り替えないといけないので、面倒です。

ですが、利用していないサブスクを解約する機会にもなりますし、強制的に整理できるという考え方もあります。

それに何より、安心のほうが圧倒的に大事ですし、少しの手間でこれからの安心をずっと買えると考えれば、再発行も悪くないんじゃないでしょうか。

トラブルを防ぐための事前対策

今後同じことが起きても安心なように、対策もしておきましょう。

✔利用通知をONにする

→ 不正利用にすぐ気づける

✔サブカードを持つ

→ メイン停止時の保険になる

✔スマホ決済を活用

→ 財布紛失リスクを減らせる

【重要】クレカ1枚だけは危険です

今回のようなケースで一番困るのがこれです。

「カードが使えない期間」

再発行には通常1週間ほどかかるため、

サブスクが止まる

生活が不便になる

という状況になります。

▶おすすめの対策

そこで重要なのが「サブカード」です。

カードをいっぱい持つと管理が大変ですし、不正利用のリスクも増えるので避けたほうが良いですが、サブを1枚ぐらいは持っておいたほうが安心です。

詳しくはこちらに書いています。

👉️クレジットカードは1枚でいい?メリット・デメリットと後悔しない選び方

年会費無料のカードで良いので、1枚サブカードとして持っておくだけで、

- 紛失時のリスク回避

- 支払いのバックアップ

- 不正時の被害分散

ができます。

特におすすめなのは👇

- 年会費無料

- 即日発行対応あり

- 不正利用補償が充実

といったカード。

楽天カードとかネットだけで簡単に作れますし、楽天ポイントも貯まりやすいです。

楽天でお買い物をすることが多い方に特におすすめです。

作った後に3回利用するだけで5千円分のポイントももらえます。

これ1枚作って家においておけば、ネットは楽天カードで普段は「いつも使っているクレジットカードを財布に入れて持ち歩く」ということも可能です。

まとめ

財布が戻ってきたあとにやるべきことはシンプルです。

- 利用明細を確認する

- カード会社に連絡する

- 不安なら利用停止・再発行

そして何より大事なのは、

「戻ってきた=安全ではない」と理解すること。

ここでしっかり対応しておけば、不正利用やトラブルはほぼ防げます。

コメント