「クレジットカードって1枚で十分なの?」

「何枚も持つのは面倒だし、できれば減らしたい…」

こんなふうに悩んでいる人は多いです。

クレジットカードは1枚でも生活は可能ですが、リスクを考えると“1枚+サブ1枚”が最適解です。

この記事では、

・後悔しないカードの選び方

・おすすめの持ち方

まで、初心者でも分かりやすく解説します。

クレジットカードは1枚でいいと言われる理由

1枚でもサブスクに入るのも水道や電気などの公共の支払いもできるし、1枚で事足りるといえばその通りです。

それに加えて、

- 管理がシンプルになる

- 使いすぎを防げる

- 年会費の無駄がなくなる

- ポイントが分散しない

というメリットがあります。

特に最近はキャッシュレス決済が進んでいるため、「メインカード1枚に集約する」という人が増えているのも事実です。

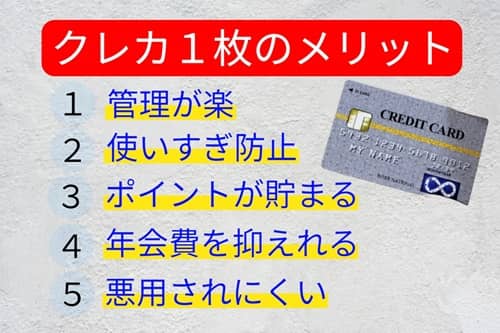

1枚に絞るメリット(管理・節約・安心感)

クレジットカードを1枚にする最大のメリットは、管理が圧倒的に楽になることです。

① 支出管理が簡単

利用明細が1つにまとまるので、「何にいくら使ったか」が一目で分かります。

複数使うと色んなクレジット会社のサイトを見ないといけないし、いくら使ったのが分かりにくくなってしまいます。

カード1枚ならそのクレジット会社だけ見れば良いので、管理をしやすくするなら1枚のほうが断然良いです。

家計管理が苦手な人ほど効果があります。

② 使いすぎ防止

複数枚あると「まだ余裕ある」と感じて使いすぎてしまうことも…

1枚なら限度額も意識しやすいです。

「公共の支払いも残っているから、この辺で止めておこう」っていう風にもなるので、強制的に上限を作ることができます。

③ ポイントが貯まりやすい

クレジットカードは使えば使うほどポイントが貯まっていきます。

しかし複数のクレジットカードを使うとポイントが分散してしまい、あまり貯まりません。

1枚なら、そのクレジットカードのポイントが貯まっていくので、効率よく貯まります。

④ 年会費の節約

有料カードを複数持っていると無駄な出費になります。

1枚ならコストも最小限です。

いくら以上使えば無料というカードも多いので、1枚だけであれば有料のクレジットカードでも実質無料です。

複数枚持つとそれぞれ使っていかないといけないので、余計な出費につながりかねません。

もちろんここに関しては年会費無料のクレジットカードを持てば問題はないです。

複数枚持つ場合は、そこも考えないといけません。

⑤悪用のリスクが減る

複数枚持つと悪用されていたときに気づかないことがあります。

全部 変な支払いがないかどうか確認しないといけませんので。

面倒くさくなって放置することが多いんですよね。

そこで不正利用されていて、「気づいたらとんでもない被害額になっていた」なんてことも起こり得ます。

1枚なら、そのカードの明細だけ調べれば分かりますし、悪用されていたらすぐに分かります。

悪用されている場合はカード会社に連絡をして、カードを止めてもらえば良いですし、すぐに対処できます。

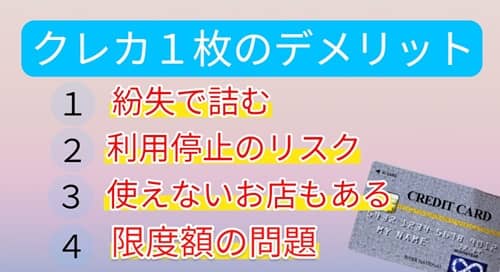

1枚だけのデメリット(リスク・使えない場面)

一方で、1枚運用には致命的なリスクがあります。

① 紛失・盗難で詰む

クレジットカードで支払いを済ませている場合、財布に入れて持ち歩くことになると思います。

そのときに財布ごと落とした場合、カードが使えなくなります。

財布は当然現金も入れているでしょうし、生活費がいきなりなくなって詰み寸前に陥ることも。

実際には完全に詰むことはなく、財布を落として現金もカードもなく無一文になってしまったとしても、なんとかなる方法はあります。

👉️財布を落としてお金がない!無一文から復活する現実的な方法まとめ

だから、大丈夫は大丈夫なんですが しんどいことに変わりはないです。

実際にありがちな流れ👇

- カード停止

- 再発行まで約1週間

- その間キャッシュレス不可

→ 生活に支障が出るレベル

② 利用停止のリスク

不正利用検知などで突然カードが止まることがあります。

基本的には少ないし、普段はあまり気にする必要もないんですが、リスクとして考えておかないといけないことでもあります。

もしカードが止まってしまうと支払い不能になってしまいます。

他のカードがあれば、そっちに切り替えることができますが、他にないと支払いがストップする事態に。

③ 使えない店舗がある

カードブランドによっては使えない店舗もあります。

例えば、VISAはOKでもJCBはNGなど店舗によって使えるカードが違うことがあるんですよね。

いつもは「現金で支払っている」とかであれば気にする必要はないんですが、クレジットカードで支払うことが多い場合は、カード会社も確認した上でお店を選ばないといけなくなります。

複数枚持っていれば、使えるカードを使えば良いので、その心配はなくなります。

④ 限度額の問題

限度額があることで、無駄な出費を抑えられるメリットもあるんですが、それが逆に足枷になることも多いです。

高額な支払い(旅行・家電など)の際に、限度額オーバーで決済できないこともあります。

特に公共の支払いなども全部同じクレジットカードにしていると使える金額は限られてきます。

常にその中でやりくりしないといけないので、何か大きなお金が必要になったときに支払えなくなります。

実際どう?1枚派と複数枚派の違い

- ミニマリスト思考 → 1枚派

- リスク管理重視 → 複数枚派

という傾向があります。

あまりモノを持ちたくない人はカードも極力少なめにしてクレジットカードも1枚という人もいます。

ただ、クレジットカードが使えなくなるなどのリスクを考えると2枚持ちが多いです。

現実的に「1枚だけ」は少数派で、2枚持ちが主流です。

理由はシンプルで、「管理の楽さ」と「リスク分散」を両立できるからです。

2枚ぐらいであれば、管理もそこまで大変じゃないし、悪用されるリスクはほとんどありません。

その上、2枚とも同時に無くしたり使えなくなることも少ないので、リスクを減らせます。

もちろん2枚とも財布に入れて持ち歩いていたら、財布を落としたときに両方とも使えなくなってしまうので、1枚は家に置いておく形になります。

1枚にするなら絶対に外せない条件

どうしても1枚にしたい場合は、以下を満たすカードを選びましょう。

年会費無料または低コスト

- 利用可能店舗が多い(VISA or Mastercard)

- 還元率が高い(1%以上)

- アプリで管理しやすい

- 不正利用補償がしっかりしている

この条件を満たしていれば、1枚でもかなり快適に使えます。

1枚にするからこそ、しっかり選んで1番使い勝手の良いものを選ぶようにしましょう。

サブカードを持つべき人の特徴

以下に当てはまる人は、サブカード必須です。

- 財布を落とした経験がある

- 出張や旅行が多い

- キャッシュレス中心の生活

- 急な支払いが多い

- 家族の支払いをまとめている

特に「財布紛失」は誰でも起こり得ます。

その瞬間、カードが1枚しかないと本当に大変な思いをします。

だからこそ2枚持ってリスクを減らすことをおすすめします。

2枚持ちで1枚を家においておけば、財布を落としたときでもそのクレジットカードで当面の生活費を賄うことができます。

落ち着いて財布を探したり、遺失届を出して戻ってくるのを待つことができます。

明日の生活費もどうなるか分からない状態だと気が気じゃないですからね。

落とす可能性が少しでもあるのであれば、2枚持つことをおすすめします。

後悔しないおすすめの持ち方

結論として一番おすすめなのはこれです👇

▶ メイン1枚+サブ1枚

メインカード

- 日常の支払い用

- ポイント重視

サブカード

- 緊急用

- 別ブランド(VISA+JCBなど)

これだけで、

- 支払い不能リスク回避

- ブランド対応の幅が広がる

- 精神的な安心感

が手に入ります。

普段は現金で支払っていても、最近はネットなどでクレジット払いしないといけないものも増えていますからね。

クレジットカードを使う機会が多い今だからこそ2枚持つことをおすすめします。

おすすめカードの選び方

ここで重要なのがカード選びです。

以下のような基準で選ぶと失敗しません👇

✔ メインカードにおすすめ

- 高還元率(1%以上)

- 普段使いでポイントが貯まりやすい

✔ サブカードにおすすめ

- 年会費無料

- 即日発行 or デジタルカード対応

▶最近は「スマホに即追加できるカード」も増えているので、万が一のときもすぐ使えて安心です。

メインは今お使いのクレジットカードで良いと思いますし、サブは楽天カードとかが作りやすくて楽天ポイントも貯まるので、ネットで使いやすくておすすめです。

年会費はもちろん無料ですし、3回利用すれば5000ポイントもらえます。

まとめ:あなたに最適な枚数はこれ

最後にまとめです。

- クレジットカードは1枚でも生活は可能

- ただしリスクが高い

- 最適解は「1枚+サブ1枚」

- 管理と安全性を両立できる

「1枚にするか迷っている人」は、“減らす”ではなく“最適化する”のが正解です。

無理に1枚にこだわらず、安心して使える環境を整えましょう。

コメント